Así lo reafirmó el Diputado Nacional de la Coalición Cívica Juan Manuel López, quien presentó la propuesta en el plenario de comisiones tomando el proyecto estado parlamentario. Según el parlamentario nacional, limitar los beneficios fiscales al régimen fueguino y bajar los aranceles a importaciones “permitiría al Ejecutivo nacional dar marcha atrás con algunas subas de impuestos contenidas en su proyecto”.

Así lo reafirmó el Diputado Nacional de la Coalición Cívica Juan Manuel López, quien presentó la propuesta en el plenario de comisiones tomando el proyecto estado parlamentario. Según el parlamentario nacional, limitar los beneficios fiscales al régimen fueguino y bajar los aranceles a importaciones “permitiría al Ejecutivo nacional dar marcha atrás con algunas subas de impuestos contenidas en su proyecto”. El proyecto “pretende poner fin al beneficio fiscal del Régimen de Promoción de Tierra del Fuego que tiene un mayor impacto en las cuentas públicas. Nos referimos específicamente a la facultad de las empresas beneficiarias para cobrar en nombre del Estado, el Impuesto al Valor Agregado (IVA) a sus clientes (consumidores finales, empresas minoristas, etc.) y retener estos fondos en lugar de remitirlos al fisco, permitiéndoles registrar estos ingresos como ganancias”, esgrimió.

El Diputado Nacional de la Coalición Cívica Juan Manuel López dijo que “planteamos la eliminación del ‘crédito fiscal presunto’ de IVA; en virtud de este mecanismo, las empresas de Tierra del Fuego cobran el IVA a sus clientes (consumidores o retailers) pero no lo ingresan al Estado sino que lo capitalizan como ganancias”.

Agregó que “si bien venimos sosteniendo la eliminación de todo el Régimen de Tierra del Fuego (más de mil millones USD anuales), nuestra propuesta intermedia es terminar con la liberación de IVA a las ventas. De mantenerse el beneficio, el Estado perderá este año $412 mil millones (0,12% del PBI)”, aseveró.

También proponemos eliminar los aranceles a la importación de celulares y notebooks

Además de beneficios fiscales, “las empresas de Tierra del Fuego están protegidas por aranceles que les permiten fijar precios más altos que los del resto del mundo”, entendió López.

Finalmente dijo que “liberar la oferta de estos productos permitirá que haya más competencia y que las empresas beneficiarias del Régimen de Tierra del Fuego no trasladen a precios la pérdida de beneficios fiscales”.

El proyecto de ley

Entre los fundamentos, López esgrime que “el presente proyecto de ley tiene como objetivo ampliar la oferta de bienes informáticos y de telecomunicaciones, tales como notebooks y teléfonos celulares, a través de la eliminación de los aranceles aplicables a su importación. De esta manera, se busca reducir los precios de los productos alcanzados para su equiparación con los precios internacionales”.

Asimismo, “pretende poner fin al beneficio fiscal del Régimen de Promoción de Tierra del Fuego que tiene un mayor impacto en las cuentas públicas. Nos referimos específicamente a la facultad de las empresas beneficiarias para cobrar en nombre del Estado, el Impuesto al Valor Agregado (IVA) a sus clientes (consumidores finales, empresas minoristas, etc.) y retener estos fondos en lugar de remitirlos al fisco, permitiéndoles registrar estos ingresos como ganancias”.

Eliminación de los aranceles a la importación de notebooks, celulares y otros

López apunta que “desde marzo de 2023, la importación de notebooks, tablets y computadoras está sujeta a aranceles del 16% para productos nuevos y del 32% para productos usados”.

“Es importante recordar que los aranceles a estos productos fueron eliminados por el gobierno de Cambiemos en 2017, mediante el Decreto 117/2017. La baja de los aranceles a productos de “Informática y Telecomunicaciones” (BIT) por debajo del Arancel Externo Común (A.E.C.) había sido autorizada por el Mercosur por la Decisión Nº 25/15”.

A un año de la implementación de esta medida, “se observó una reducción de los precios en dólares en un 24% y un incremento en las ventas del 47%. Sin embargo, en marzo de 2023, el gobierno de Alberto Fernández restableció los aranceles a notebooks y tablets mediante el Decreto 136/2023, generando aumentos de hasta el 80% en cuestión de horas”, dice el parlamentario de la Coalición Cívica en los fundamentos del proyecto.

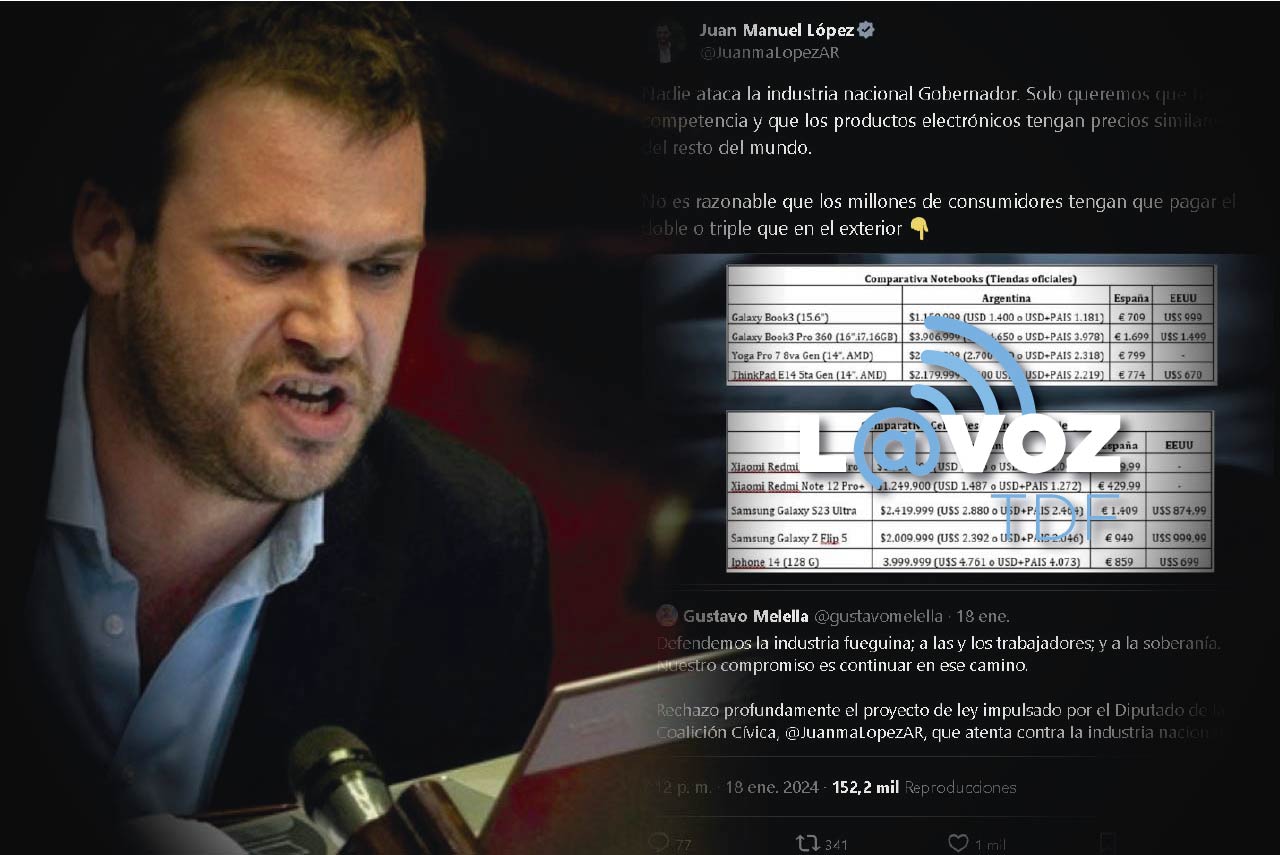

Aseguró que “para ilustrar la situación, realizamos un relevamiento de precios en varias tiendas oficiales, comparando los precios de las notebooks en Argentina con los precios internacionales. Los resultados indican que los precios en dólares en Argentina son significativamente más altos, incluso triplicando los valores en comparación con los mercados internacionales”.

En ese sentido anotó que “en caso de los celulares, se aplica un arancel que va del 16% al 20%, según el caso, y los precios en Argentina son notoriamente más elevados que en el extranjero, ya sean equipos importados o fabricados localmente. Nuestro relevamiento en tiendas oficiales muestra esta disparidad de precios”.

Resumiendo, “en materia de derechos de importación proponemos la eliminación de los aranceles a las notebooks, tablets, computadoras, celulares y otros bienes informáticos y de las telecomunicaciones a fin de promover la competencia y provocar una equiparación de los precios locales con los del resto del mundo”.

Eliminación del crédito fiscal presunto de IVA del que hacen uso los beneficiarios del Régimen de Tierra del Fuego

El Régimen de Tierra del Fuego fue creado por la Ley 19.640 y complementado con normas posteriores. Después de más de 50 años, el Régimen continúa vigente y fue prorrogado por el Decreto 727/2021 hasta el 31/12/2038 con posibilidades de extender su vigencia hasta 2053.

“Se trata del régimen de promoción más costoso de nuestro país, generando cada año más de mil millones de dólares de gasto tributario. Según las estimaciones del Proyecto de Ley de Presupuesto 2024, el Estado Nacional dejará de recaudar durante este año alrededor del 0,33% del PBI. Esto es, más de la mitad de todo lo que el Gobierno pretende recaudar con las nuevas retenciones”, aseveró.

López mencionó que “en las dos oportunidades en que se midió la Tasa de Asistencia Efectiva por actividad económica, el sector que se mostró más asistido por el Estado fue el de la electrónica de Tierra del Fuego, con niveles de asistencia superiores al 100% respecto de su valor agregado (El Régimen de Tierra del Fuego se encuentra comprendido dentro de la actividad económica “Radio, TV y comunicaciones”, por ser los celulares, televisiones y similares los principales productos elaborados en ese marco)”.

Los principales beneficios fiscales del Régimen de Tierra del Fuego son:

1. Liberación de IVA a las ventas y exención de IVA a las compras. “Este es el beneficio más costoso para el Estado Nacional, superando los $412 mil millones para 2024 (0,12% del PBI) y ha dado lugar a lo que se conoce como “subrégimen de promoción industrial de Tierra del Fuego”. La liberación de IVA a las ventas muestra una particularidad. El régimen permite a las empresas que lleven adelante procesos de transformación sustancial en el marco del Régimen de Tierra del Fuego cobrar el IVA en sus ventas en el Territorio Continental, pero al mismo tiempo las libera del deber de ingresar lo obtenido al fisco. En otras palabras, cuando los consumidores argentinos abonan el IVA al adquirir productos elaborados en el marco del Régimen de Tierra del Fuego, dicho impuesto no ingresa al Estado; en su lugar, las empresas beneficiarias lo incorporan como ganancia”, advierte Juan Manuel López.

En el mismo sentido, señala que “la liberación de IVA a las ventas tiene origen en el Decreto 1139/88. Según este, las ventas de los beneficiarios del Régimen en el Territorio Continental o que generen hecho imponible en el mismo, están gravadas por IVA. Sin embargo, continuadamente establece que “Los sujetos pasivos que perfeccionen dichos hechos imponibles podrán computar en cada período fiscal, […] un crédito fiscal presunto equivalente al monto que resulte de aplicar la alícuota del gravamen vigente al momento de la venta, sobre el precio efectivo de venta del producto en el Territorio Continental de la Nación […].”

Aquí el parlamentario recordó que “el ex presidente Carlos Menem dictó el Decreto 1999/92 que constituyó un intento de eliminar progresivamente la facultad de que las empresas del Régimen hagan uso del crédito fiscal presunto para liberarse del pago de IVA. Dicho proceso nunca estuvo operativo como consecuencia de la abrogación de la norma meses más tarde.

2. Alícuota reducida del 9,5% en el impuesto interno a los productos electrónicos (diferencial respecto de la alícuota general del 19%). “Este beneficio implicará para 2024 una pérdida de recaudación en torno a los $255 mil millones (0,07% del PBI). El impuesto interno a los productos electrónicos fue creado en el año 2009, durante el gobierno de Cristina Fernández de Kirchner. El objetivo del mismo fue establecer una alícuota reducida para los productos tecnológicos elaborados en Tierra del Fuego a fin de asegurar el mercado interno a las empresas beneficiarias”, continuó diciendo.

Dijo además que “años más tarde, con la Reforma Tributaria (Ley 27.430) de 2017 el gobierno de Cambiemos estableció un esquema de reducción gradual del impuesto interno hasta su eliminación total al 31/12/2023. Sin embargo, el impuesto fue restituido con el regreso del Frente de Todos al gobierno y posteriormente elevado por la Ley de Presupuesto 2023 (Ley 27.701) fijando la alícuota en 19% para los productos electrónicos elaborados fuera de Tierra del Fuego y 9,5% para los producidos en el marco del Régimen”.

3. Otros beneficios fiscales: exención de aranceles a la importación y del

Impuesto a las Ganancias. “Estos beneficios costarán al Estado Nacional en 2024, $254 mil millones (0,07% del PBI) y $241 mil millones (0,07% del PBI), respectivamente. En efecto, el Régimen de Tierra del Fuego implica una acumulación de beneficios que condiciona la sostenibilidad de las cuentas públicas, así como el cumplimiento de las metas fiscales, y obstaculizan la competencia, exponiendo a los consumidores argentinos a precios altos. Entre otros, los productos afectados por estas medidas son: teléfonos celulares, aires acondicionados, televisores, microondas y equipos de audio y video. En nuestro país, existen más de quince regímenes de promoción económica que proporcionan tratamientos preferenciales a sectores específicos, expresados en beneficios fiscales y medidas de protección comercial. La suma de estos regímenes representa un gasto tributario para el Estado nacional que supera anualmente el 0,6% del PBI. Según las estimaciones del Proyecto de Presupuesto 2024, la pérdida de recaudación por regímenes de promoción económica superará los dos billones de pesos para ese ejercicio”.

“Muchos de estos regímenes han permanecido vigentes durante décadas sin haber sido sometidos a ninguna evaluación de costos y beneficios, convirtiéndose en verdaderos privilegios que benefician a unos pocos en detrimento de los contribuyentes y la sostenibilidad de las cuentas públicas. Es que, para mantener los beneficios fiscales de los regímenes de promoción, el Estado se ve obligado a compensar la pérdida de recaudación con una mayor carga fiscal en los contribuyentes que la que tendría lugar si aquellos beneficios fiscales no existieran”.

“En particular, entre todos los regímenes de promoción vigentes, el Régimen de Tierra del Fuego se destaca como el más costoso en términos fiscales. Tan solo este régimen implica un gasto tributario que supera el billón de pesos (0,33% del PBI), lo que representa más de la mitad de la pérdida de recaudación por regímenes promocionales. Desde la Coalición Cívica venimos sosteniendo que los regímenes de promoción económica y los demás beneficios tributarios merecen ser revisados periódicamente para asegurar que los mismos se asocien con la política pública que le dio origen y asegurar la equidad fiscal. En ese sentido, propusimos la elaboración anual por parte de la Oficina de Presupuesto del Congreso (OPC) de un informe que mida los niveles de asistencia efectiva de los que se benefician los distintos sectores económicos”.

“En lo que respecta al Régimen de Tierra del Fuego en octubre de 2022 planteamos su eliminación por las consecuencias nocivas sobre las cuentas públicas y los consumidores (especialmente los consumidores de productos electrónicos). En esa línea, presentamos un proyecto proponiendo la eliminación gradual del Régimen de Tierra del Fuego, así como la supresión del impuesto interno a los electrónicos y la reducción de aranceles y apertura comercial. Estas disposiciones no solo promoverían una mejora fiscal, sino que también aumentarían la oferta de productos electrónicos, beneficiando a los consumidores con precios más bajos, alineados a los del resto del mundo”.

“En esta ocasión, presentamos una propuesta intermedia con el ánimo de que pueda ser aprobada y colaborar en el ordenamiento de las cuentas públicas que necesita la Argentina. Es importante señalar que el Régimen de Tierra del Fuego tiene dos aspectos. Por un lado, exime todos los tributos nacionales (IVA, Impuesto a las Ganancias, Impuestos Internos y aranceles a la importación) para los hechos, actividades u operaciones realizadas en la Isla. Por otro lado, está el Subrégimen de Tierra del Fuego, que extiende los beneficios fiscales a la venta en el territorio continental de productos elaborados en Tierra del Fuego”.

“En ese marco, el proyecto apunta a terminar con la liberación de IVA del

Subrégimen de Tierra del Fuego. Como hemos explicado, en virtud de este beneficio, las empresas de Tierra del Fuego agregan el IVA a sus ventas en el territorio continental, pero a través de un mecanismo de créditos fiscales artificiales (crédito fiscal presunto) terminan liberándose de la obligación de ingresar dichos montos al fisco, pudiendo capitalizarlos como ganancias”.

“La situación de nuestro país exige equilibrar las cuentas públicas y terminar con el déficit fiscal. En ese marco, resulta prioritario avanzar en la revisión de aquellas políticas con impacto presupuestario que son usufructuadas por unos pocos a costa de la mayoría, asegurando así una distribución equitativa de los esfuerzos del ajuste fiscal”.

“Por estos motivos es que solicitamos nos acompañen en el presente proyecto de ley que pretende no solo ampliar la oferta de bienes informáticos y de telecomunicaciones, como notebooks y celulares, mediante la eliminación de los aranceles a las importaciones, sino también reducir los beneficios fiscales del régimen de promoción más costoso, haciendo partícipe del ajuste al sector más asistido por el Estado”.

El Senado y la Cámara de Diputados…

CAPÍTULO I - DISPOSICIONES GENERALES

Artículo 1°.- El objeto de la presente ley es liberar la oferta de bienes informáticos y de las telecomunicaciones a fin de promover su acceso y disponibilidad, así como la reducción de gastos tributarios que condicionan la sostenibilidad de las cuentas públicas y dificultan el cumplimiento de las metas fiscales.

CAPÍTULO II – ELIMINACIÓN DE LOS ARANCELES A LA IMPORTACIÓN

DE NOTEBOOKS, CELULARES Y OTROS

Artículo 2°.- Fíjase en CERO POR CIENTO (0%) la alícuota aplicable en concepto de Derecho de Importación Extrazona (D.I.E.) a las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) comprendidas por las partidas 84.71 y 85.17 del nomenclador, hasta el 31 de diciembre de 2028 o por el tiempo que el Consejo del Mercado Común del MERCOSUR mantenga la autorización para aplicar alícuotas distintas a las del Arancel Externo Común (A.E.C.).

Facúltase al Poder Ejecutivo Nacional a extender el tratamiento arancelario establecido por el presente artículo a otras posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se considerasen Bienes de Informática y Telecomunicaciones en los términos de la Decisión Nº 8/21 del Consejo del Mercado Común del MERCOSUR.

Artículo 3°.- Fíjase en CERO POR CIENTO (0%) la alícuota aplicable en concepto de derecho de importación a los bienes usados correspondientes a las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) comprendidas por la partida 84.71 del nomenclador, hasta el 31 de diciembre de 2028.

Los bienes usados correspondientes a las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) comprendidas por la partida 84.71 del nomenclador se encontrarán exceptuados de la tramitación del Certificado de Importación de Bienes Usados (CIBU).

Artículo 4°.- Establécese que las alícuotas aplicables en concepto de Derecho de Importación Extrazona (D.I.E.) a las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) indicadas en la planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones, no podrá superar la alícuota correspondiente según el Arancel Externo Común (A.E.C.).

CAPÍTULO III – ELIMINACIÓN DEL CRÉDITO FISCAL PRESUNTO DE IVA

Artículo 5°.- Modifícase el inciso a) del Artículo 6º del Decreto Nº 1139/1988 y sus modificatorias que quedará redactado de la siguiente manera: “a) Las ventas que se realicen en el Territorio Continental de la Nación o generen hecho imponible al mismo, así como las ventas que se realicen en el Área Aduanera Especial con destino al Territorio Continental de la Nación, serán consideradas gravadas a los efectos de la liquidación del Impuesto al Valor Agregado.”

Artículo 6°.- Derógase el inciso b) del Artículo 6º del Decreto N° 1139/1988 y sus modificatorias.

Artículo 7°.- Los hechos a los que hace referencia el inciso a) del Artículo 6º del Decreto Nº 1139/1988 y sus modificatorias, deberán ser liquidados por los sujetos pasivos que perfeccionen dichos hechos imponibles en los términos de la Ley del Impuesto al Valor Agregado (IVA) N° 23.349 y modificatorias, texto ordenado por Decreto N° 280/97.

Artículo 8°.- La liquidación de los hechos imponibles a que hace referencia el inciso a) del Artículo 6º del Decreto Nº 1139/1988 y sus modificatorias por parte de los sujetos pasivos que los perfeccionen, en los términos de la Ley del Impuesto al Valor Agregado N° 23.349 y modificatorias, texto ordenado por Decreto N° 280/97, implicará el cese la obligación prevista en el artículo 4° del Decreto N° 727/2021 para tales sujetos.

CAPÍTULO IV – DISPOSICIONES FINALES

Artículo 9.- Las disposiciones de la presente ley entrarán en vigor para los hechos imponibles que se verifiquen a partir del primer día del mes siguiente al de su publicación en el Boletín Oficial.

Artículo 10.- Comuníquese al Poder Ejecutivo Nacional.

Acompañan con sus firmas a Juan Manuel López, Maximiliano Ferraro, Victoria Borrego, Marcela Campagnoli, Mónica Frade y Paula Oliveto Lago.

FUENTE: p23